CNAE de Holdings Não Financeiras: O Guia Definitivo para Blindagem Patrimonial e Sucessão (2026)

Ao estruturar uma holding familiar ou patrimonial, uma das decisões mais críticas — e frequentemente subestimadas — é a escolha do CNAE (Classificação Nacional de Atividades Econômicas). O código errado pode não apenas invalidar benefícios fiscais milhonários, mas também atrair fiscalizações desnecessárias, gerar bitributação e impedir a imunidade de impostos na integralização de bens.

Muitos empresários acreditam que basta abrir um CNPJ com o código "padrão" de holding (6462-0/00) e transferir os imóveis. Isso é um erro grave. A estratégia tributária e sucessória depende inteiramente da correta calibração entre o CNAE, o Objeto Social e a real atividade da empresa.

Neste guia técnico e aprofundado, vamos detalhar:

- Os CNAEs mais indicados para cada tipo de holding (pura, mista, imobiliária).

- A análise jurídica da imunidade de ITBI (Art. 156 da Constituição).

- Tabelas comparativas de carga tributária (Pessoa Física x Holding).

- O impacto da Reforma Tributária nas holdings familiares.

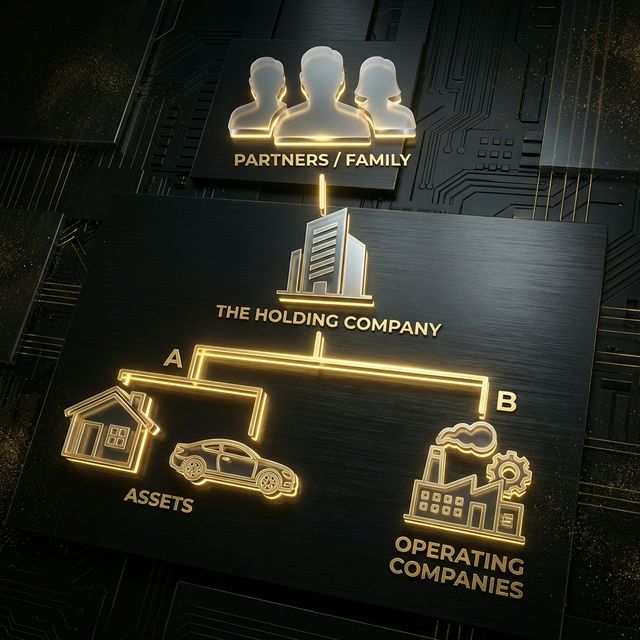

O Que é, Afinal, uma Holding Não Financeira?

Diferente de uma holding bancária ou de investimentos financeiros puros (que são reguladas pelo Banco Central e CVM), a holding não financeira — popularmente conhecida como holding familiar ou patrimonial — tem como objetivo principal:

- Centralizar a gestão de bens: Imóveis, veículos, obras de arte, participações societárias.

- Facilitar a sucessão: Evitando inventários custosos e demorados.

- Proteger o patrimônio: Criando camadas de proteção legal (blindagem) contra riscos operacionais das empresas do grupo.

Juridicamente, ela é uma sociedade (geralmente LTDA ou S.A. Fechada) constituída para participar de outras sociedades ou para administrar bens próprios.

A Matriz de CNAEs: Escolhendo o Código Certo

A Receita Federal possui códigos específicos que determinam como a empresa será tributada e fiscalizada. Dependendo do desenho da sua estratégia patrimonial, os códigos primários e secundários devem variar estrategicamente.

1. CNAE 6462-0/00: Holdings de Instituições Não Financeiras

Este é o código "clássico" e obrigatório para qualquer holding.

- Descrição: Atividades de sociedades de participação, exceto holdings financeiras.

- Aplicação: Holdings Puras (que apenas detêm quotas/ações de outras empresas) ou como atividade principal de Holdings Mistas.

- Tributação: As receitas oriundas de Lucros e Dividendos recebidos são, via de regra, isentas de IRPJ/CSLL/PIS/COFINS, pois já foram tributadas na empresa investida (operacional).

- Ponto de Atenção: Este CNAE não permite a emissão de notas fiscais de serviços ou venda. Ele serve puramente para a gestão de ativos financeiros (participações).

2. CNAE 6810-2/02: Aluguel de Imóveis Próprios

Essencial se o objetivo da holding é gerar renda passiva através da locação de imóveis integralizados.

- Descrição: Aluguel de imóveis próprios.

- Aplicação: Holdings Patrimoniais que possuem imóveis alugados a terceiros ou a empresas do próprio grupo.

- Tributação no Lucro Presumido: A carga tributária total gira em torno de 11,33% a 14,53% sobre o aluguel, contra 27,5% na Pessoa Física.

- Risco ITBI: Ter este CNAE como atividade preponderante pode derrubar a imunidade do ITBI na integralização dos bens (veremos mais adiante).

3. CNAE 6810-2/01: Compra e Venda de Imóveis Próprios

Utilizado para realizar o giro do patrimônio imobiliário (atividade imobiliária).

- Descrição: Compra e venda de imóveis próprios.

- Aplicação: Holdings que compram terrenos para valorização, retrofit ou venda futura.

- Vantagem Estratégica: No Lucro Presumido, a venda de um imóvel classificado como "Estoque" (Ativo Circulante) é tributada a cerca de 6,7% sobre o valor total da venda. Na Pessoa Física, o Ganho de Capital é tributado a 15% a 22,5% sobre o lucro. A diferença é brutal.

4. CNAE 7020-4/00: Consultoria em Gestão Empresarial

Muitas holdings mistas utilizam este código para cobrar "Taxas de Administração" ou "Management Fees" das empresas operacionais do grupo.

- Aplicação: Quando os sócios da holding prestam serviços reais de gestão para as controladas.

- Risco: O fisco exige prova da prestação do serviço. Se for apenas para transferir lucro tributável da operacional para a holding, pode ser considerado "Distribuição Disfarçada de Lucros" (DDL).

Tabela Comparativa: Pessoa Física vs. Holding Patrimonial

Para visualizar o impacto da escolha correta dos CNAEs e do regime tributário (geralmente Lucro Presumido para Holdings), preparamos este comparativo de carga tributária efetiva:

| Natureza da Receita | Tributação Pessoa Física (PF) | Tributação Holding (Lucro Presumido) | Economia Estimada |

|---|---|---|---|

| Aluguel de Imóveis | Até 27,5% (IRRF - Tabela Progressiva) | 11,33% (IRPJ/CSLL/PIS/COFINS) | ~58% |

| Venda de Imóveis | 15% a 22,5% sobre o Ganho de Capital (Dif. Compra x Venda) | ~6,7% sobre o Valor Total da Venda (se Ativo Circulante) | Depende da Margem* |

| Dividendos Recebidos | Isento (atualmente) | Isento | Neutro |

| Sucessão (Herança) | Inventário: Custas Judiciais + Advogados (até 20%) | Planejamento: Alteração Contratual (Custo Baixo) | Gigantesca |

| ITCMD (Imposto Herança) | Sobre Valor de Mercado dos Bens | Sobre Valor Patrimonial das Quotas (Geralmente menor) | Variável |

*Na venda de imóveis, a Holding é vantajosa se o imóvel tiver um custo de aquisição baixo. Se o custo for alto (margem de lucro pequena), a PF pode ser melhor. O planejamento deve ser caso a caso.

O "Fantasma" do ITBI e a Atividade Preponderante

Este é o ponto mais técnico e perigoso da constituição de uma holding.

A Regra Constitucional (Imunidade)

O artigo 156, § 2º, inciso I da Constituição Federal determina que não incide ITBI (Imposto de Transmissão de Bens Imóveis) sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital. Basicamente: Você transfere seus imóveis da PF para a Holding sem pagar os ~3% de ITBI para a prefeitura.

A Exceção (Onde mora o perigo)

A mesma Constituição diz que a imunidade não se aplica se a atividade preponderante da empresa adquirente for:

- Compra e venda de bens ou direitos;

- Locação de bens imóveis;

- Arrendamento mercantil.

Como a Prefeitura Fiscaliza?

A prefeitura analisa a receita operacional da holding nos 2 anos anteriores e nos 3 anos posteriores à data da integralização do imóvel.

- Se mais de 50% da receita operacional da holding vier de aluguéis ou venda de imóveis, a atividade é considerada preponderante imobiliária.

- Consequência: A imunidade cai, e o ITBI é cobrado retroativamente, com juros, multa e correção monetária.

Estratégia de Blindagem do ITBI

Para garantir a imunidade, a "Holding Mista" é frequentemente utilizada. Insere-se na holding outras receitas que não sejam imobiliárias (ex: dividendos de outras empresas, serviços de consultoria, receitas financeiras) para "diluir" a receita de aluguel e mantê-la abaixo dos 50%. Atenção: Algumas prefeituras tentam desconsiderar receitas financeiras ou dividendos para esse cálculo. A jurisprudência do STF (Tema 796) trouxe nova luz sobre o tema, limitando a imunidade ao valor do capital social integralizado, mas a questão da atividade preponderante continua sendo o principal campo de batalha.

Holding Pura vs. Holding Mista: Qual escolher?

Holding Pura (CNAE 6462-0/00)

- Foco: Apenas participar do capital de outras empresas.

- Vantagens: Gestão simplificada, menor risco tributário direto.

- Desvantagens: Não pode ter receita operacional própria (não emite NF).

- Quando usar: Para controlar o grupo empresarial e centralizar dividendos.

Holding Mista (CNAE 6462-0/00 + Outros)

- Foco: Participação + Exploração de atividades (imóveis, serviços).

- Vantagens: Flexibilidade para gerar caixa próprio, aproveitar imunidade de ITBI (diluindo receita imobiliária).

- Desvantagens: Contabilidade mais complexa, maior exposição a riscos trabalhistas/cíveis se houver operação real.

- Quando usar: Quando a família possui imóveis de aluguel e também empresas operacionais.

Estudo de Caso Real: A Sucessão da Família "Silva"

Para ilustrar o poder do CNAE correto e da estrutura de holding, vamos analisar um caso hipotético baseado em situações reais atendidas pela OSP.

Cenário: O Sr. Antônio Silva possui:

- Patrimônio total de R$ 10 milhões em imóveis.

- Renda mensal de aluguéis: R$ 50.000,00.

- 3 filhos herdeiros.

Cenário 1: Sem Holding (Pessoa Física)

- IRPF sobre Aluguéis: R$ 50.000 x 27,5% = R$ 13.750/mês (aprox., deduzindo parcela isenta).

- Sucessão (Morte): Inventário custando ~15% do patrimônio (ITCMD + Advogados + Custas). Custo: R$ 1,5 milhão. Os filhos teriam que vender imóveis para pagar o imposto.

Cenário 2: Com Holding Patrimonial (CNAE 6810-2/02 + Lucro Presumido)

- Tributos sobre Aluguéis: R$ 50.000 x 11,33% = R$ 5.665/mês.

- Economia Mensal: R$ 8.085,00.

- Economia em 10 anos: quase R$ 1 milhão (apenas em IRPF).

- Sucessão: O Sr. Antônio doa as quotas da holding aos filhos em vida, com reserva de usufruto (ele continua mandando e recebendo os aluguéis).

- ITCMD cobrado sobre o valor patrimonial das quotas (geralmente o custo histórico dos imóveis), não o valor de mercado.

- Não há inventário. A empresa continua operando normalmente no dia seguinte ao falecimento.

Checklist: 5 Passos para Blindar seu Patrimônio

- Levantamento Patrimonial: Liste todos os bens (valor de custo vs. valor de mercado).

- Definição do Modelo: Holding Pura, Mista ou Familiar?

- Escolha dos CNAEs: Selecione os códigos que abrangem todas as receitas atuais e futuras, atentando para a regra do ITBI.

- Elaboração do Contrato Social: Defina regras de sucessão (cláusulas de incomunicabilidade, impenhorabilidade, inalienabilidade).

- Integralização: Transfira os bens no Cartório de Registro de Imóveis (usando a imunidade de ITBI se aplicável).

Impacto da Reforma Tributária nas Holdings

A Reforma (Emenda Constitucional 132/2023) traz mudanças sísmicas para o planejamento tributário:

- ITCMD Progressivo: A alíquota do imposto sobre herança (que era fixa em muitos estados, ex: 4% em SP) passará a ser progressiva (podendo chegar a 8% ou mais). Acelerar a doação de quotas agora é urgente para travar a alíquota atual.

- Tributação de Dividendos: Há forte pressão legislativa para voltar a tributar dividendos. Se isso ocorrer, a estrutura de holding precisará ser revisada para evitar dupla tributação econômica.

- IBS/CBS sobre Aluguéis: A carga de impostos sobre consumo (IVA) pode impactar a locação. No entanto, o regime de Lucro Presumido para holdings imobiliárias tende a receber tratamento diferenciado ou manter a carga atual via regimes específicos imobiliários (RET).

O tempo está correndo. A janela de oportunidade para realizar o planejamento sucessório com as regras atuais (mais benéficas) está se fechando conforme a regulamentação da Reforma avança.

Conteúdo Relacionado

- Tributação de Dividendos em 2026: O que muda e como se preparar

- Objeto Social da Empresa: Guia Completo

Dica: Proteja o Legado da Sua Família Não deixe seu patrimônio exposto a inventários caros e tributação excessiva. Nossos especialistas em sucessão podem desenhar a estrutura ideal para você.

🏛️ Agendar Reunião de Diagnóstico

Quer apenas simular o impacto tributário? Acesse nosso Simulador Reforma 360 gratuitamente.

Fale com um especialista

Dúvidas sobre como aplicar isso na sua empresa?

Diagnóstico gratuito · Sem compromisso · Resposta em até 2h úteis

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Ver todos os artigosEstruture seu Patrimônio com HOLDING360

Proteja seus bens e otimize sucessão patrimonial com estruturas societárias inteligentes.

Artigos Relacionados

Holding Familiar: Proteção Patrimonial, Governança e Sucessão em 2026

Você já parou para pensar quanto do seu patrimônio está exposto a riscos desnecessários

Holding Patrimonial: Por que agir ainda em 2025

A janela de oportunidade para estruturar holdings patrimoniais com vantagens fiscais pode estar se fechando. Entenda os motivos da urgência.

Holding Familiar: quando estruturar?

A criação de uma holding familiar é uma das decisões mais estratégicas para proteção patrimonial e planejamento sucessório. Descubra qual o momento certo.