CNAEs de Intermediação: 6821-8, 6822-6 e 7490-1 — Guia de Tributação (2026)

📋 O que você vai aprender neste artigo:

- A diferença técnica entre Corretagem, Gestão e Intermediação de Negócios.

- Como o Fator R define se você paga 6% ou 15,5% de imposto no Simples Nacional.

- Análise do Lucro Presumido: quando ele se torna a melhor opção para administradoras de imóveis.

- Impacto da Reforma Tributária (IBS/CBS) em Holdings Patrimoniais e aluguéis.

- Por que essas atividades são vedadas ao MEI.

- Checklist para escolher o CNAE correto no registro ou alteração contratual.

Seja você um corretor de imóveis, um gestor de propriedades ou um consultor que intermedeia grandes fusões e aquisições, a escolha do seu CNAE (Classificação Nacional de Atividades Econômicas) é o primeiro passo para uma estratégia fiscal de sucesso.

Muitas vezes, a linha que separa a "gestão de bens" (6822-6) da "intermediação" (7490-1) é tênue, mas a diferença na carga tributária pode ser abismal. Em 2026, com o início da transição para a Reforma Tributária, essa precisão torna-se ainda mais vital para garantir o aproveitamento de créditos fiscais e evitar o enquadramento em anexos desvantajosos do Simples Nacional.

Neste artigo, vamos desvendar os CNAEs mais comuns para intermediários e como otimizar sua tributação.

Os Protagonistas: 6821-8, 6822-6 e 7490-1

1. CNAE 6821-8: Corretagem e Avaliação de Imóveis

Este é o código clássico para quem atua com a intermediação na compra, venda e avaliação (CRECI obrigatório). Ele se divide por subclasse:

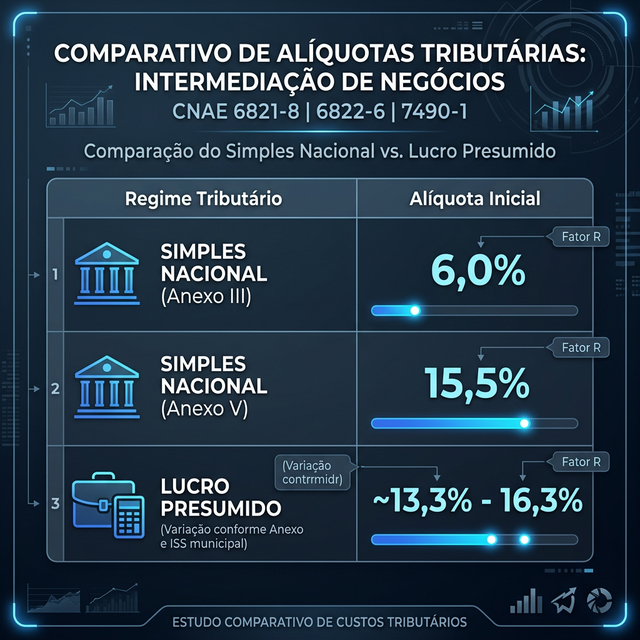

- 6821-8/01 (Compra e Venda): Sujeito ao Fator R. Se sua folha de pagamento for > 28% do faturamento, você paga 6% (Anexo III). Se for menor, paga 15,5% (Anexo V).

- 6821-8/02 (Aluguel): Uma joia fiscal: é tributado pelo Anexo III de forma direta, sem necessidade de Fator R.

2. CNAE 6822-6: Gestão e Administração da Propriedade

Utilizado por administradoras de condomínios e imobiliárias que gerenciam a carteira de terceiros. Também está sujeito ao Fator R no Simples Nacional.

3. CNAE 7490-1: Intermediação de Negócios em Geral

O "CNAE Coringa" para quem faz o meio-campo em vendas de empresas (M&A), serviços de tecnologia ou mercadorias diversas fora do setor imobiliário. Assim como os demais, depende do Fator R para ser vantajoso no Simples Nacional.

📊 Comparativo OSP: Empresas que usam o CNAE 7490-1 e não gerenciam o Fator R através do pró-labore podem estar pagando quase 3 vezes mais imposto do que o necessário.

Tabela Comparativa: CNAEs e Regimes Tributários

Para uma visão clara e precisa da sua carga tributária inicial:

💡 Nota: Para o CNAE 6821-8/02 (Aluguel de Imóveis), a alíquota de 6% é aplicada diretamente, sem necessidade de Fator R.

Infográfico de Referência: Tributação por CNAE

Gestão Estratégica: Fator R e Holdings

O Poder do Fator R

Para quem atua com intermediação (Anexo V), a estratégia de elevar o pró-labore para atingir os 28% de Fator R é a ferramenta mais eficaz de elisão fiscal.

- Cenário A (Sem Fator R): Faturamento de R$ 20k -> Imposto de R$ 3.100 (15,5%).

- Cenário B (Com Fator R): Faturamento de R$ 20k -> Imposto de R$ 1.200 (6%).

- Economia: R$ 1.900/mês ou R$ 22.800/ano.

Holdings Patrimoniais e a Reforma (2026-2033)

Holdings que gerenciam imóveis próprios ou de terceiros devem ficar atentas à CBS e ao IBS. A partir de 2026, a receita de aluguel será tributada pelo novo sistema dual. Estruturar a holding com o CNAE correto de "Gestão" ou "Aluguel Próprio" definirá a elegibilidade para o regime de transição com alíquotas reduzidas.

FAQ — Perguntas Frequentes sobre CNAEs de Intermediação

A Importância da Consultoria Especializada

Escolher entre o Anexo III e o Anexo V, ou migrar para o Lucro Presumido, não deve ser uma "aposta". É um cálculo matemático frio baseado na sua folha de pagamento e metas de crescimento. Para empresas de intermediação, o detalhe no CNAE é o que define a margem de lucro real no final do mês.

Se você está estruturando uma holding ou sua imobiliária está crescendo, a revisão dos seus CNAEs é um investimento com retorno imediato.

📞 **Próximo Passo** Quer saber exatamente quanto sua empresa pode economizar com a gestão do Fator R?

Próximo passo

Simule o impacto da Reforma na sua empresa

Use o Simulador REFORMA360 para estimar o impacto em margem e caixa e orientar as decisões tributárias de 2026.

Conteúdo Relacionado

- CNAE de Holdings Não Financeiras: O Guia Definitivo

- Como Funciona o Split Payment na Reforma Tributária

- Investimento Estrangeiro no Brasil: Guia de Compliance

As informações deste conteúdo têm caráter educativo e não constituem consultoria jurídica ou fiscal individualizada. Consulte um profissional habilitado para análise do seu caso específico.

Fale com um especialista

Dúvidas sobre como aplicar isso na sua empresa?

Diagnóstico gratuito · Sem compromisso · Resposta em até 2h úteis

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Ver todos os artigosOtimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.

Artigos Relacionados

Contabilidade para Indústrias no Lucro Real: Créditos de PIS/COFINS e o Estoque Inicial na Reforma

Como indústrias no Lucro Real podem maximizar créditos de PIS/COFINS até 2025 e gerenciar o estoque inicial na transição para o IBS e a CBS em 2026.

Lucro Real: Vantagem Fiscal para Empresas Médias e Grandes

Lucro Real: Vantagem Fiscal para Empresas Médias e Grandes. O cenário tributário brasileiro é, sem dúvida, um dos mais complexos do mundo...

ECF 2026, otimização tributária e Estratégias para uma Declaração Sem Retificações e Otimização Tributária

ECF 2026, otimização tributária: A Escrituração Contábil Fiscal (ECF) é a espinha dorsal da conformidade tributária para empresas no regime de Lucro Real