EFD-Reinf 2026: Série R-4000, Prazos e Fim da DIRF

📋 O que você vai aprender neste artigo:

- O que é a EFD-Reinf e por que ela é o "fim da DIRF".

- Diferença crucial entre a Série R-2000 e a Série R-4000.

- Detalhamento dos eventos: R-4010, R-4020, R-4040 e R-4080.

- Cronograma oficial: fatos geradores 2024 vs. obrigatoriedade 2025.

- Como a integração com a DCTFWeb muda o pagamento de impostos.

- Tabela prática de eventos e retenções para consulta rápida.

- Checklist de conformidade para evitar as multas pesadas da Receita Federal.

Se você atua na gestão financeira ou contábil de uma empresa, sabe que o Brasil vive um mar de transformações fiscais. Entre a Reforma Tributária e a digitalização total do fisco, uma sigla se tornou o centro das atenções nos últimos meses: EFD-Reinf.

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) não é apenas mais uma obrigação acessória. Ela representa a consolidação final do SPED (Sistema Público de Escrituração Digital), conectando em tempo real o que sua empresa paga para prestadores e o que ela deve de imposto ao governo.

Com a chegada da Série R-4000, o fisco deu o passo final para aposentar a DIRF (Declaração do Imposto de Renda Retido na Fonte). O que antes era declarado uma vez por ano, agora é fiscalizado mes a mes.

Neste guia completo, vamos desbravar cada detalhe da EFD-Reinf para garantir que sua empresa opere com blindagem fiscal total em 2026.

O Que é a EFD-Reinf e o Fim da DIRF (A Jornada 2024-2025)

A EFD-Reinf foi criada para complementar o eSocial. Enquanto o eSocial cuida das informações de trabalhadores (folha, encargos), a Reinf cuida de todo o resto: retenções de serviços tomados, serviços prestados, recursos repassados a associações desportivas e, o mais impactante, as retenções federais sobre pagamentos a terceiros.

📊 Dados do Mercado: Segundo dados da Receita Federal, a transição para a EFD-Reinf reduz em até 40% a incidência de erros de cruzamento de dados que geravam "malha fina" para empresas no modelo antigo da DIRF.

A Substituição Definitiva da DIRF

Muitos contadores ainda têm dúvidas sobre o prazo. Anote em sua agenda:

- Fatos geradores de 2024: A DIRF ainda deve ser entregue em fevereiro de 2025.

- Fatos geradores de 2025 (em diante): A DIRF está oficialmente extinta. A série R-4000 da EFD-Reinf assume 100% das informações de IRRF, CSLL, PIS e COFINS.

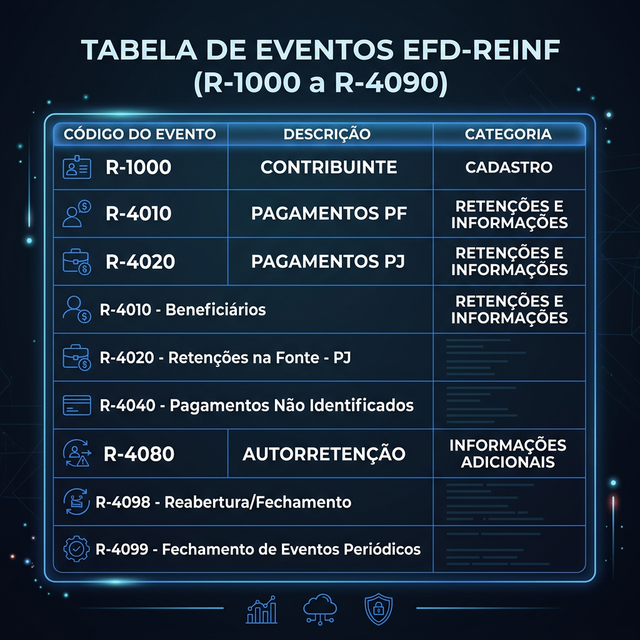

Série R-4000: O Coração das Retenções Federais

Se a série R-2000 focava em INSS e desoneração da folha, a série R-4000 é onde a "mágica" (e o risco) acontece para retenções federais. Entender os códigos é vital:

1. Evento R-4010: Pagamentos a Pessoas Físicas

Este evento deve ser utilizado para informar pagamentos efetuados a pessoas físicas que não tenham vínculo empregatício.

- O que incluir: Aluguéis pagos a PF, lucros e dividendos distribuídos a sócios, e prêmios de loteria.

- Atenção: Se o pagamento já foi informado no eSocial (salários, autônomos com RPA), não deve constar aqui.

2. Evento R-4020: Pagamentos a Pessoas Jurídicas

É o recordista de uso. Abrange pagamentos para outras empresas sujeitos a retenção de IRRF e as contribuições sociais (PIS/COFINS/CSLL).

- O que incluir: Pagamentos de consultoria, limpeza, segurança, manutenção e propaganda.

3. Evento R-4080: Retenção no Recebimento (Autorretenção)

Utilizado por empresas que, por lei, são obrigadas a reter e recolher seu próprio imposto no momento do recebimento.

- Quem usa: Agências de propaganda, administradoras de cartões de crédito e corretoras de seguros.

Tabelas e Prazos: O que o CFO Precisa Saber

Diferente da DIRF anual, a EFD-Reinf é mensal. O prazo de transmissão é até o dia 15 do mês subsequente ao fato gerador. Se o dia 15 não for dia útil, a entrega deve ser antecipada.

Tabela Prática de Retenções na EFD-Reinf

⚠️ Atenção: Mesmo que a retenção seja inferior a R$ 10,00 (limite de dispensa de emissão de DARF), a informação deve ser prestada na EFD-Reinf. O fisco quer o rastro do pagamento, independente do valor do imposto.

Integração com DCTFWeb: O Fim do DARF Comum

A grande mudança operacional para o financeiro é que a EFD-Reinf "alimenta" automaticamente a DCTFWeb.

- Você envia a Reinf até o dia 15.

- A DCTFWeb consolida os débitos e créditos.

- Você emite um único DARF Numerado através da DCTFWeb para pagar todas as retenções.

💰 Economia Potencial: A automação do DARF via DCTFWeb elimina erros de preenchimento de códigos de receita (ex: 5952 vs 1708), que custam horas de trabalho em processos de "Redarf" e compensações manuais.

Erros Comuns e Como a OSP Ajuda

A transição para a Reinf trouxe dores de cabeça para quem não se preparou. Aqui estão os erros que mais geram multas:

1. Divergência entre Nota Fiscal e Reinf

Informar um valor bruto na nota fiscal e outro valor na Reinf é o caminho mais rápido para uma notificação.

- Como a OSP Ajuda: Nossos sistemas de BPO fazem o cruzamento eletrônico das notas de entrada com a geração dos eventos da Reinf, garantindo 100% de paridade.

2. Esquecer a Distribuição de Lucros (R-4010)

Muitos empresários acreditam que por ser isento, o lucro não precisa ser declarado mensalmente. Errado: a Reinf exige essa informação.

- Como a OSP Ajuda: Monitoramos mensalmente o fluxo de caixa e a contabilidade para reportar lucros isentos no R-4010 de forma automática.

3. Confusão entre eSocial e Reinf

Enviar pagamentos de autônomos sem vínculo no sistema errado.

- Como a OSP Ajuda: Centralizamos a gestão de folha (eSocial) e fiscal (Reinf) em um único time, eliminando double-check e gaps de informação.

FAQ — Perguntas Frequentes sobre EFD-Reinf e Série R-4000

O BPO Contábil como Escudo Fiscal

A EFD-Reinf transformou a contabilidade em um processo de tempo real. Não há mais espaço para "fechamentos de última hora" ao fim do ano. A série R-4000 exige disciplina, integração tecnológica e conhecimento técnico profundo da legislação.

Tentar gerir essas obrigações de forma manual ou com sistemas desconectados é um risco que custa caro em multas e tempo de equipe.

📞 **Próximo Passo** Se sua empresa fatura acima de R$ 10 milhões/ano ou lida com uma alta volumetria de serviços tomados, a complexidade da EFD-Reinf exige um parceiro estratégico.

Próximo passo

Simule o impacto da Reforma na sua empresa

Use o Simulador REFORMA360 para estimar o impacto em margem e caixa e orientar as decisões tributárias de 2026.

A perspectiva da OSP

A OSP Soluções de Negócio acompanha há 49 anos mais de 600 empresas no Lucro Real, monitorando R$ 15 bilhões em receita anual com 98% de retenção em contratos consultivos. Em projetos de adequação à EFD-Reinf, observamos três erros recorrentes: (1) classificação incorreta de eventos R-2010 vs R-4020 (retenção sobre serviço vs sobre folha), (2) atraso na geração de DARFs por desalinhamento entre EFD-Reinf e DCTFWeb, e (3) ausência de fechamento mensal estruturado entre fiscal, contábil e folha. Nossa solução BPO Contábil & Fiscal cobre o ciclo completo.

Conteúdo Relacionado

- Manual Completo do Bloco K do SPED Fiscal

- Guia de Retenções de INSS sobre Serviços Prestados

- Como Funciona a Substituição Tributária (Guia Prático)

- Despesas Dedutíveis Lucro Real 2026: 50+ Itens com Lei do Bem

- Carga Tributária Brasil 2026: 14ª Maior do Mundo

- Soluções para Lucro Real

Auditoria de EFD-Reinf Diagnóstico técnico do seu fechamento mensal: alinhamento R-4000, DCTFWeb, retenções de IR/CSLL/PIS/COFINS. Sem compromisso.

As informações deste conteúdo têm caráter educativo e não constituem consultoria jurídica ou fiscal individualizada. Consulte um profissional habilitado para análise do seu caso específico.

Fale com um especialista

Dúvidas sobre como aplicar isso na sua empresa?

Diagnóstico gratuito · Sem compromisso · Resposta em até 2h úteis

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Ver todos os artigosOtimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.

Artigos Relacionados

Contabilidade para Indústrias no Lucro Real: Créditos de PIS/COFINS e o Estoque Inicial na Reforma

Como indústrias no Lucro Real podem maximizar créditos de PIS/COFINS até 2025 e gerenciar o estoque inicial na transição para o IBS e a CBS em 2026.

Lucro Real: Vantagem Fiscal para Empresas Médias e Grandes

Lucro Real: Vantagem Fiscal para Empresas Médias e Grandes. O cenário tributário brasileiro é, sem dúvida, um dos mais complexos do mundo...

ECF 2026, otimização tributária e Estratégias para uma Declaração Sem Retificações e Otimização Tributária

ECF 2026, otimização tributária: A Escrituração Contábil Fiscal (ECF) é a espinha dorsal da conformidade tributária para empresas no regime de Lucro Real