FAP e RAT em 2026: A revisão de janeiro que pode reduzir seus custos com folha de pagamento

📋 O que você vai aprender neste artigo:

- A relevância do FAP e RAT: Entenda como esses indicadores impactam diretamente seus custos com a folha de pagamento e a sustentabilidade do seu negócio.

- O prazo crítico de janeiro de 2026: Saiba por que o início do ano é o momento decisivo para contestar e ajustar os dados que influenciam sua carga tributária.

- Como identificar erros: Descubra as principais falhas nos cálculos do FAP e RAT que podem estar fazendo sua empresa pagar mais impostos do que o devido.

- Estratégias para otimizar: Conheça as ações práticas e a metodologia que as empresas de Lucro Real utilizam para reduzir custos de forma estratégica e legal.

- O valor da consultoria especializada: Entenda como um braço técnico e estratégico, como a OSP Contabilidade, pode blindar sua operação e transformar números em crescimento sustentável.

O FAP e RAT sob o olhar da Reforma Tributária

O cenário tributário brasileiro exige vigilância constante, e 2026 se apresenta como um ano de transição e desafios. Enquanto a Reforma Tributária (Lei Complementar 214/2025) redesenha a tributação sobre bens e serviços, a atenção aos detalhes da folha de pagamento se torna ainda mais crucial para as empresas de Lucro Real. Muitos gestores focam nos grandes impostos e esquecem que pequenas otimizações, como a revisão do Fator Acidentário de Prevenção (FAP) e do Risco Ambiental do Trabalho (RAT), podem gerar economias significativas e sustentáveis.

📊 Dados do Mercado: Estudos indicam que até 40% das empresas não revisam o FAP anualmente, perdendo a oportunidade de corrigir erros e reduzir a alíquota do SAT/RAT. Essa negligência pode custar centenas de milhares de reais ao longo de poucos anos.

Imagine sua empresa pagando 2,25% a mais sobre a folha de pagamento anualmente, sem que haja necessidade. Essa é a realidade de muitas organizações que deixam de analisar criticamente seu FAP e RAT. Para CEOs, CFOs e Controllers, que buscam previsibilidade e controle, entender a fundo esses indicadores e agir proativamente em janeiro de 2026 é não apenas uma tarefa contábil, mas uma decisão estratégica que impacta diretamente a competitividade e o lucro da operação. A OSP Contabilidade, com quase 50 anos de experiência, entende que transformar números em crescimento sustentável começa pela atenção a esses detalhes críticos.

Desvendando o FAP e RAT na Estrutura Tributária

No Brasil, a folha de pagamento não é apenas um custo com salários e encargos básicos. Ela é um ecossistema complexo de contribuições sociais, onde o Fundo de Garantia por Tempo de Serviço (FGTS), o INSS patronal e o SAT/RAT figuram como despesas obrigatórias. Dentro desse contexto, o Fator Acidentário de Prevenção (FAP) e o Risco Ambiental do Trabalho (RAT) são elementos cruciais para a precificação da mão de obra e para a saúde financeira de qualquer negócio de médio ou grande porte.

O RAT (Riscos Ambientais do Trabalho), anteriormente conhecido como SAT (Seguro Acidente de Trabalho), é uma contribuição social previdenciária devida pela empresa para custear benefícios acidentários pagos pelo INSS. Sua alíquota varia de 1% a 3% sobre a folha de salários, dependendo do grau de risco de acidente de trabalho inerente à atividade preponderante da empresa, conforme a Classificação Nacional de Atividades Econômicas (CNAE). Por exemplo, uma indústria com alto risco (como metalurgia) terá um RAT maior que um escritório administrativo.

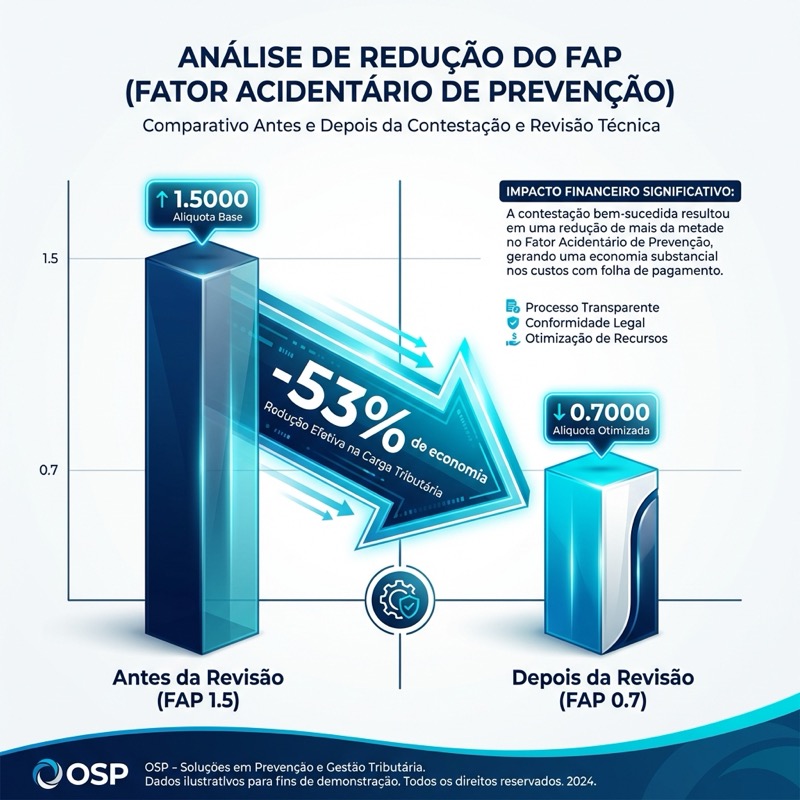

O FAP (Fator Acidentário de Prevenção), por sua vez, é um multiplicador que ajusta a alíquota do RAT, variando de 0,5000 a 2,0000. Ele funciona como um bônus ou ônus para a empresa, individualizando o risco de acordo com o histórico de acidentalidade e benefícios acidentários concedidos pela Previdência Social nos últimos dois anos. Quanto melhor o desempenho da empresa em prevenção de acidentes, menor será o FAP e, consequentemente, menor o custo do SAT/RAT.

💡 Dica Prática: A fórmula de cálculo é RAT x FAP = Alíquota Efetiva do SAT/RAT. Uma empresa com RAT de 2% e FAP de 0,5000 pagará apenas 1% sobre a folha. Se o FAP for 2,0000, ela pagará 4%. A diferença é substancial.

A Portaria SEPRT nº 1.488/2020 estabelece as regras para a disponibilização e contestação do FAP, com a publicação anual dos índices em setembro para vigência no ano seguinte. Para 2026, a revisão que você realizará em janeiro é sobre os dados publicados em setembro de 2025, que utilizam a base de acidentes e benefícios dos anos de 2023 e 2024. Ignorar essa etapa é como deixar a porta aberta para pagar impostos a mais, comprometendo a margem de lucro e o fluxo de caixa. Com um faturamento monitorado de R$ 15 bilhões para +600 empresas, a OSP tem quase 50 anos de expertise em identificar e corrigir essas distorções, garantindo que nossos clientes, especialmente no Lucro Real, operem com a máxima eficiência tributária.

Decifrando a Revisão do FAP e RAT para 2026

A revisão do FAP e RAT não é meramente um procedimento burocrático, mas uma ação estratégica com potencial de gerar economias significativas para sua empresa no Lucro Real. Para gestores que buscam escalar com controle e previsibilidade, compreender profundamente esse processo é essencial.

O Problema: Dados Inconsistentes e o Risco de Supertributação

Muitas empresas operam com um FAP e RAT que não reflete sua realidade. Isso ocorre devido a diversas inconsistências nos dados da Previdência Social. Por exemplo, um benefício previdenciário comum (como auxílio-doença por uma enfermidade não-ocupacional) pode ser erroneamente classificado como acidentário (B-91 em vez de B-31), impactando negativamente o FAP da empresa. Da mesma forma, registros de acidentes de trabalho com ou sem afastamento podem estar duplicados ou incorretamente atribuídos.

⚠️ Atenção: Um único erro na classificação de um benefício pode elevar o FAP de 0,5 para 1,0, duplicando a alíquota efetiva do SAT/RAT. Para uma empresa com folha de R$ 5 milhões/mês e RAT de 2%, isso representa uma diferença de R$ 100.000 mensais ou R$ 1,2 milhão ao ano.

A Implicação: Custos Elevados e Desvantagem Competitiva

O pagamento a maior do SAT/RAT se traduz diretamente em custos operacionais mais elevados. Para indústrias, atacadistas e transportadoras – setores com alto volume fiscal e de pessoal, e que são o carro-chefe da OSP – essa diferença percentual pode ser a margem entre o lucro e o prejuízo em determinados produtos ou serviços. A alta gestão, pressionada por resultados, precisa de cada ponto percentual de eficiência. Um FAP elevado compromete a competitividade, a capacidade de investimento e, em última instância, o crescimento sustentável.

A Solução: Análise Crítica e Contestação Administrativa

A solução reside na análise detalhada e na contestação administrativa do FAP. Todos os anos, o Ministério da Economia publica os índices FAP no site da Previdência Social (FAPweb). As empresas têm um prazo específico, que geralmente se inicia na data da publicação (setembro) e se estende por 30 dias, para contestar o FAP atribuído para o ano seguinte. A OSP atua de forma consultiva, garantindo que esse prazo seja cumprido e que a contestação seja robusta e fundamentada.

Passos Essenciais na Revisão:

- Acesso e Download de Dados: Acesso ao sistema FAPweb para baixar o extrato completo de acidentes e benefícios que compuseram o cálculo do FAP para 2026.

- Cruzamento de Informações: Confrontar os dados do FAPweb com os registros internos da empresa (ATESTADOS, CATs, afastamentos, folha de pagamento, relatórios de saúde e segurança do trabalho).

- Identificação de Inconsistências: Procurar distorções como benefícios B-91 indevidos ou duplicidade de registros.

- Elaboração da Contestação: Preparar um recurso administrativo detalhado com provas documentais.

- Protocolo e Acompanhamento: Protocolar via sistema e acompanhar o desfecho junto ao CRSS.

💰 Economia Potencial: A correta revisão e contestação do FAP pode gerar uma economia de até R$ 200.000 ao ano para empresas com folha de R$ 20 milhões, representando um incremento direto na margem de lucro. A OSP tem ajudado clientes a recuperar esses valores e realinhar suas estratégias de custos.

A Consultoria personalizada OSP nesse processo é um diferencial. Não se trata apenas de preencher formulários, mas de aplicar uma metodologia testada em quase 50 anos de atuação. Nossa equipe de mais de 100 profissionais realiza um diagnóstico completo. Analisamos não só a base de dados do FAP, mas a integração desses números com a gestão de pessoal e a saúde financeira da empresa. É uma visão 360, essencial para quem busca inteligência contábil e crescimento sustentável por meio do nosso BPO Contábil e de Folha.

Implementando a Revisão do FAP/RAT na Sua Empresa

Para que a revisão do FAP e RAT em janeiro de 2026 seja bem-sucedida, é preciso ir além da simples verificação de dados. Um plano de ação estruturado e executado com rigor é fundamental.

Passo a Passo para uma Revisão Eficaz e Proativa

- Equipe Multidisciplinar: Reúna o RH, SESMT e a sua Consultoria OSP para validar os dados de 2023 e 2024.

- Análise FAPweb: Baixe o extrato completo e cruze com os registros internos da empresa.

- Validação de Ocorrências: Classifique benefícios e identifique o que pode ser contestado legalmente.

- Recurso Administrativo: Protocolar em Janeiro de 2026 fundamentando tecnicamente cada divergência.

- Monitoramento: Acompanhar o trâmite no sistema e ajustar a carga tributária na folha assim que deferido.

A GESTÃO360 da OSP promove a cultura de prevenção e o monitoramento contínuo de KPIs acidentários. Para clientes como a Borabella, a otimização de processos e custos resultou em um aumento de mais de 10% na margem.

Evitando Perdas Financeiras Desnecessárias

Para garantir que sua revisão em janeiro de 2026 seja realmente eficaz, sua equipe deve estar atenta a dois pontos que costumam passar despercebidos:

1. Erros na Classificação da Atividade Preponderante (CNAE)

A alíquota do RAT (1%, 2% ou 3%) é definida pela atividade preponderante da empresa, com base no CNAE. Um erro na classificação pode resultar em um RAT mais alto do que o devido. Com o TRIBUTA360, realizamos um estudo tributário completo para garantir o enquadramento mais vantajoso e legalmente correto.

2. Foco Exclusivo na Contestação vs. Gestão Preventiva

Algumas empresas focam apenas na contestação anual, sem implementar um programa robusto de saúde e segurança do trabalho. A contestação resolve o problema imediato, mas sem prevenção, o FAP tende a subir novamente. Além da revisão pontual, nossa consultoria abrange a GESTÃO360, integrando KPIs de saúde e segurança para a alta gestão, promovendo um ambiente seguro e produtivo.

💡 Insight de Especialista: "A revisão do FAP não é apenas sobre o passado, mas sobre moldar o futuro. Ao corrigir o FAP hoje, você otimiza o fluxo de caixa amanhã e fortalece sua capacidade de investimento e crescimento sustentável." – Guilherme Pagotto, CEO da OSP Contabilidade.

O Futuro da Sua Folha Começa Aqui

A revisão do FAP e RAT em 2026 é uma das janelas de oportunidade mais claras para redução de custos imediatos em empresas de médio e grande porte. Não permita que erros de sistema ou bases de dados desatualizadas do governo consumam o seu lucro. Com o apoio técnico da Consultoria OSP e de nosso BPO Contábil e de Folha, sua empresa ganha segurança jurídica e eficiência financeira.

🚀 Sua folha de pagamento está otimizada para 2026? A revisão do FAP em janeiro é crítica. Se você não contestar, pagará a alíquota cheia durante todo o ano. Não deixe para depois.

📈 Simule os Impactos na Nossa Calculadora de Reforma e Custos - Veja como a inteligência tributária pode mudar seus números.

👉 Fale com um Especialista da OSP para revisar seu FAP/RAT - Garanta que sua empresa pague apenas o que é justo e necessário.

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Otimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.