Lucro Presumido 2026 - Novos Limites e Aumento da Carga Tributária

Lucro Presumido 2026: Novos Limites e o Aumento Iminente da Carga Tributária

📋 O que você vai aprender neste artigo:

- Os Impactos da Reforma Tributária no Lucro Presumido: Compreenda como a Lei Complementar 214/2025 redefine os limites e a base de cálculo, afetando diretamente sua carga tributária a partir de 2026.

- O Aumento Inevitável de Custos: Saiba como a alteração nos limites de faturamento e a incidência da CBS e do IBS podem elevar significativamente seus impostos, reduzindo sua margem de lucro.

- Por Que o Lucro Real é a Alternativa Estratégica: Descubra os critérios e benefícios do Lucro Real como um regime que oferece maior controle, previsibilidade e potencial de recuperação de créditos para empresas de médio e grande porte.

- Passos Práticos para uma Transição Segura: Receba um guia claro sobre como avaliar seu cenário atual, realizar simulações tributárias e planejar a migração estratégica para evitar surpresas e otimizar resultados.

- Como a OSP Contabilidade Pode Ser Seu Braço Estratégico: Entenda como nossos quase 50 anos de experiência e nossa consultoria especializada podem blindar sua empresa contra prejuízos e transformar desafios em oportunidades de crescimento sustentável.

O Despertar para uma Nova Realidade Tributária em 2026

Um levantamento recente, com dados da própria Receita Federal, aponta que mais de 60% das empresas atualmente enquadradas no Lucro Presumido enfrentam o risco iminente de um aumento substancial em sua carga tributária a partir de 2026, devido às mudanças trazidas pela Lei Complementar 214/2025. Esse percentual alarmante reflete a urgência de uma Análise de Balanço para CEOs profunda e estratégica para todos os CFOs, Diretores Financeiros e empresários que faturam entre R$ 10 milhões e R$ 200 milhões anuais.

Por muito tempo, o Lucro Presumido foi visto como um porto seguro para muitas empresas, oferecendo simplicidade e, em certos cenários, uma carga tributária vantajosa. No entanto, o cenário está mudando drasticamente. O que antes era uma opção cômoda, agora se configura como uma armadilha silenciosa, capaz de corroer margens de lucro e comprometer o crescimento sustentável. A complexidade do sistema tributário brasileiro, já desafiadora, ganha novas camadas com a Reforma Tributária.

Este artigo é um convite à ação e à reflexão estratégica. Não se trata apenas de informar sobre as novas regras, mas de fornecer insights práticos e um caminho claro para que sua empresa não seja pega de surpresa. Abordaremos os impactos detalhados dessas mudanças, o porquê de o Lucro Real emergir como a alternativa mais robusta e como a OSP Contabilidade, com quase 50 anos de expertise e mais de 600 empresas já atendidas no Lucro Real, pode ser seu parceiro essencial nesta jornada. Prepare-se para transformar a incerteza em vantagem competitiva.

A Reforma Tributária e o Futuro do Lucro Presumido

O sistema tributário brasileiro sempre foi um calcanhar de Aquiles para empresas que buscam eficiência e previsibilidade. Com a promulgação da Lei Complementar 214/2025, a tão esperada Reforma Tributária começa a desenhar um novo horizonte, e as implicações para regimes como o Lucro Presumido são profundas e, para muitos, preocupantes. Historicamente, o Lucro Presumido atraiu empresas pela sua simplicidade no cálculo do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido), que se baseiam em percentuais fixos sobre a receita bruta, presumindo o lucro da operação.

Entretanto, essa "simplicidade" esconde uma complexidade crescente com a unificação de impostos indiretos. A partir de 2026, com a transição gradual para a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) – que substituirão PIS, Cofins, IPI, ICMS e ISS –, o cenário muda radicalmente. Para muitas empresas no Lucro Presumido, a capacidade de recuperar créditos de impostos indiretos, algo comum no Lucro Real, é limitada ou inexistente, tornando o regime menos vantajoso em um ambiente de não cumulatividade plena.

📊 Dados do Mercado: Em 2024, aproximadamente 1,2 milhão de empresas operaram no Lucro Presumido, segundo dados do Sistema Público de Escrituração Digital (SPED). Destas, estima-se que cerca de 30% já estariam próximas do limite de faturamento que as tornaria obrigatórias ao Lucro Real, e outras 20% seriam impactadas negativamente pela nova sistemática de créditos e débitos da Reforma Tributária, mesmo sem atingir esse limite, devido à perda de competitividade.

Por que este tema é crítico em 2026? A resposta é multifacetada. Primeiro, os novos limites de faturamento para permanência no Lucro Presumido estão sendo revisados. Embora os detalhes ainda estejam sendo solidificados por regulamentações complementares, a tendência é que o limite atual de R$ 78 milhões anuais seja revisto para baixo ou que a sua aplicabilidade se torne mais restritiva. Segundo, a implementação da CBS e do IBS, que são impostos não cumulativos, muda a dinâmica da arrecadação e da recuperação de créditos. Empresas no Lucro Presumido podem se ver em desvantagem competitiva, pois não conseguirão aproveitar plenamente os créditos gerados em suas cadeias produtivas, ao contrário do que ocorre no Lucro Real. Esse é o momento de agir, não de reagir, para blindar o crescimento da sua empresa.

A Engenharia da Carga Tributária em Mutação

A virada do ano fiscal de 2025 para 2026 representa um divisor de águas para empresas que operam sob o Lucro Presumido. A simplificação aparente desse regime está sendo desmascarada pelas complexidades da Reforma Tributária, exigindo uma reavaliação estratégica profunda.

O Que Muda no Lucro Presumido para 2026?

A Lei Complementar 214/2025 não apenas reestrutura o PIS, Cofins, ICMS, IPI e ISS na forma da CBS e do IBS, mas também impõe uma necessidade de revisão nos regimes de apuração de IRPJ e CSLL. O ponto central para o Lucro Presumido é a sua base de cálculo presumida, que historicamente o desassociou da apuração de créditos dos impostos sobre consumo.

- Limites de Faturamento: A expectativa é de que o teto de faturamento para o Lucro Presumido seja revisado. Embora o limite de R$ 78 milhões não tenha sido formalmente alterado na lei principal, as regulamentações secundárias da Reforma Tributária, focadas na CBS e IBS, podem introduzir sublimites setoriais ou critérios adicionais que, na prática, excluirão muitas empresas desse regime. Imagine que uma indústria que fatura R$ 60 milhões/ano, antes segura no Presumido, possa ser forçada ao Lucro Real por novos critérios de volume de operações ou natureza da atividade.

- Impacto da CBS e IBS: A principal mudança é a introdução da não cumulatividade plena para CBS e IBS. Enquanto empresas no Lucro Real têm a capacidade de creditar grande parte dos impostos pagos em suas compras e despesas, o Lucro Presumido, por sua natureza simplificada, não prevê essa ampla recuperação.

- Cenário Atual (2025): Uma empresa no Lucro Presumido paga PIS/Cofins cumulativos (alíquotas de 0,65% e 3% sobre a receita bruta) e apura IRPJ/CSLL sobre uma base presumida. Os créditos de ICMS/ISS variam conforme a legislação estadual/municipal.

- Cenário Futuro (2026): Com a CBS e o IBS, as empresas de Lucro Presumido continuarão a recolher esses novos tributos sobre suas receitas. Contudo, a grande armadilha é a limitação na tomada de créditos da cadeia produtiva. Se sua empresa tem um custo significativo com insumos e serviços que hoje geram crédito no Lucço Real, no Presumido esse benefício será mitigado ou perdido, impactando diretamente o preço final e a margem.

⚠️ Atenção: A apuração do Lucro Presumido ignora os custos e despesas efetivos da empresa. Se sua margem de lucro real é menor do que a margem presumida pelo governo, você está pagando impostos sobre um lucro que não existe. Com a perda de créditos da CBS/IBS, esse cenário só se agrava.

Aumento da Carga Tributária: Uma Análise Detalhada

Para muitos gestores, a percepção de que o Lucro Presumido é "mais simples" mascara uma ineficiência tributária brutal. O aumento da carga tributária em 2026 não será uma questão de "se", mas de "quanto".

- Perda de Competitividade: Empresas que permanecerem no Lucro Presumido, enquanto seus concorrentes migram para o Lucro Real e aproveitam a não cumulatividade plena da CBS/IBS, podem ver seus custos relativos aumentarem. Isso se traduz em preços menos competitivos ou margens de lucro espremidas. Imagine uma indústria que compra matéria-prima com alto valor agregado: sob o Lucro Real, ela credita CBS/IBS sobre essa compra. No Lucro Presumido, essa capacidade é severamente limitada.

- Aumento Real no IRPJ e CSLL: Mesmo que as alíquotas de IRPJ e CSLL não mudem drasticamente, a ineficiência do regime de Presumido em capturar créditos dos novos impostos sobre consumo significa que o valor "líquido" pago pela empresa será maior. Seu payout de imposto total aumentará, mesmo que os valores de IRPJ e CSLL permaneçam os mesmos em sua base presumida, porque o custo total da cadeia aumenta sem a compensação de créditos.

💰 Economia Potencial: Uma indústria de médio porte com faturamento de R$ 40 milhões/ano, que hoje está no Lucro Presumido, pode estar perdendo a oportunidade de economizar até R$ 800.000,00 por ano em impostos diretos e indiretos ao não migrar para o Lucro Real e otimizar sua apuração.

Quem Será Mais Afetado? Setores e Perfis Empresariais

As mudanças impactarão de forma desigual. Empresas com altas margens de lucro efetivo e poucos custos dedutíveis podem, a princípio, sentir menos o impacto. Contudo, os setores mais expostos são:

- Indústrias: Com alto volume de compra de insumos, matérias-primas e equipamentos, que geram créditos significativos de CBS e IBS no Lucro Real.

- Atacadistas e Distribuidores: Que operam com grandes volumes e margens menores, dependendo da recuperação de créditos para manter a competitividade.

- Transportadoras: Com altos custos de combustível, manutenção e veículos, que podem gerar créditos importantes.

- Tecnologia e Serviços Intensivos: Empresas de TI ou outras consultorias que, embora tenham um custo de insumo menor, podem se beneficiar da dedução de despesas com pessoal, aluguéis, marketing, etc., no Lucro Real, o que não é possível no Presumido.

Para empresas faturando acima de R$ 4.8 milhões/ano, já elegíveis ou obrigadas ao Lucro Real, a permanência no Presumido em 2026 será uma decisão cada vez mais custosa. É aqui que a Consultoria OSP se destaca, oferecendo análises profundas para determinar o melhor enquadramento. Nós entendemos que seu contador não pode apenas preencher guias, ele precisa ser um braço técnico e estratégico que transforme números em crescimento sustentável.

Lucro Real Como Alternativa Estratégica: Desmistificando o Enquadramento

Diante do cenário de incertezas e do aumento da carga tributária no Lucro Presumido, o Lucro Real emerge não apenas como uma obrigação para alguns, mas como uma alternativa estratégica para a maioria das empresas de médio e grande porte. Diferente do Lucro Presumido, onde o imposto é calculado sobre uma margem fixa, o Lucro Real apura o IRPJ e a CSLL sobre o lucro contábil efetivo, ajustado por adições e exclusões.

💡 Dica Prática: Não encare o Lucro Real apenas como um regime complexo. Enxergue-o como uma ferramenta de gestão fiscal inteligente que, nas mãos certas, permite à sua empresa pagar impostos sobre o lucro que realmente obteve, e ainda recuperar créditos que antes eram desperdiçados.

Os benefícios do Lucro Real, especialmente no contexto da Reforma Tributária de 2026, são substanciais:

- Dedução de Custos e Despesas Reais: Sua empresa pode deduzir todos os custos e despesas necessárias à sua atividade, como salários, aluguéis, depreciação, juros, etc., o que reduz a base de cálculo do IRPJ e CSLL. Isso é crucial para empresas com alta despesa operacional.

- Aproveitamento de Prejuízos Fiscais: Em períodos de prejuízo (o que pode ocorrer em ciclos de investimento ou desaceleração), o Lucro Real permite compensar esses prejuízos com lucros futuros, gerando uma economia tributária significativa.

- Créditos de CBS e IBS (Reforma Tributária): O ponto mais relevante para 2026 é a capacidade de creditamento pleno dos novos impostos indiretos (CBS e IBS). Para indústrias, atacadistas, transportadoras e até mesmo empresas de serviço com altos custos de insumo, a recuperação desses créditos pode representar uma redução massiva na carga tributária global. Processamos via PER/DCOMP e documentamos cada crédito recuperado, garantindo a conformidade e a segurança jurídica.

- Mais Controle e Previsibilidade: Embora exija uma contabilidade mais robusta, o Lucro Real oferece uma visão muito mais precisa da saúde financeira da empresa e permite um planejamento tributário mais sofisticado e personalizado.

- Apoio à Governança Corporativa: A exigência de uma contabilidade detalhada no Lucro Real fortalece a governança e a transparência, valorizando a empresa no mercado e junto a investidores.

Para a OSP Contabilidade, que monitora R$ 15 bilhões em faturamento para mais de 600 empresas no Lucro Real, a migração não é apenas uma questão de conformidade, mas de estratégia. Nosso time de +100 profissionais atua como um braço técnico e estratégico, transformando a complexidade do Lucro Real em uma vantagem competitiva sustentável.

Como se Preparar para 2026 e a Reforma Tributária

A transição para um novo cenário tributário, especialmente um que impacta diretamente a estrutura de custos e lucratividade, não pode ser deixada para a última hora. A proatividade é a chave para transformar desafios em oportunidades. Para CFOs, diretores financeiros e empresários de médio a grande porte, o planejamento para 2026 começa agora, em dezembro de 2025.

Passos Concretos para a Avaliação e Decisão Estratégica

- Diagnóstico Tributário Completo (OSP360): O primeiro e mais importante passo é entender a fundo a situação atual da sua empresa. Isso vai além de apenas olhar o faturamento. O OSP360 é um diagnóstico completo que analisa:

- Sua estrutura de custos e despesas detalhadas.

- A natureza de seus insumos e serviços tomados (potencial de crédito de CBS/IBS).

- Margens de lucro efetivas vs. presumidas.

- Histórico de prejuízos fiscais (se houver).

- Operações específicas que podem se beneficiar de regimes especiais no Lucro Real.

- Simulações de Cenários (TRIBUTA360): Com o diagnóstico em mãos, é crucial simular o impacto financeiro de cada regime tributário – Lucro Presumido (com as novas regras) vs. Lucro Real. Nossa solução TRIBUTA360 realiza projeções detalhadas, comparando a carga tributária total (IRPJ, CSLL, CBS, IBS, Folha de Pagamento) em ambos os cenários, considerando a Reforma Tributária. Isso permite visualizar a economia potencial ou o aumento de custos em números reais.

- Análise de Fluxo de Caixa e Capital de Giro: A migração para o Lucro Real, embora benéfica, pode ter impactos temporários no fluxo de caixa devido a mudanças no cronograma de apuração e recolhimento. Um planejamento cuidadoso, que nossa equipe de consultores pode auxiliar, minimiza esses efeitos, como o caso da Tubesteel, que teve um ganho de +45 dias no fluxo de caixa após uma reestruturação fiscal.

- Revisão da Estrutura Contábil e de Processos: O Lucro Real exige uma contabilidade mais robusta e detalhada. É o momento de avaliar a capacidade interna de seu time contábil ou buscar um parceiro como a OSP, que oferece um BPO Contábil, Fiscal e Pessoal com BI e SLA consultivo, garantindo compliance e inteligência de dados.

- Definição de Timeline e Governança: Estabeleça um cronograma claro para a decisão e a implementação. Idealmente, a análise deve ser concluída até o final do terceiro trimestre de 2025 para que haja tempo hábil para a tomada de decisão sobre o regime de 2026. A governança do processo, envolvendo CFOs, Diretores e controllers, é fundamental.

Quick Wins vs. Estratégias de Longo Prazo

- Quick Wins (até 3 meses):

- Levantamento Preliminar de Dados: Reúna os últimos 12-24 meses de faturamento, custos e despesas para uma análise inicial de elegibilidade.

- Consulta com Especialistas: Agende uma reunião com um especialista em Lucro Real para um "diagnóstico rápido" de sua situação, sem compromisso. Nossa equipe está pronta para isso.

- Estratégias de Longo Prazo (6-12 meses):

- Implementação da Migração: Caso a simulação aponte para a vantagem do Lucro Real, inicie o processo de adequação sistêmica e contábil.

- Planejamento Tributário Contínuo: O Lucro Real é um regime que permite otimizações constantes. Com a Gestão360 da OSP, sua empresa terá BI e KPIs para apoiar a alta gestão na tomada de decisões embasadas, garantindo que você nunca pague impostos a mais.

Evite Prejuízos com Estratégia

A transição de regimes tributários e a adaptação à Reforma Tributária são processos complexos, repletos de armadilhas para empresas que não contam com uma consultoria especializada. Erros comuns podem custar milhões em impostos indevidos ou multas.

-

Postergar a Análise e Decisão:

- O Erro: Muitos gestores adiam a análise profunda do regime tributário, acreditando que "ainda há tempo" ou que a situação se resolverá sozinha.

- Consequência Financeira: Permanecer no Lucro Presumido sem uma avaliação adequada pode resultar em um aumento de 15% a 30% na carga tributária total a partir de 2026, com perdas de créditos de CBS/IBS e um IRPJ/CSLL desproporcional ao lucro real. Para uma empresa de R$ 50 milhões, isso pode ser entre R$ 7,5 milhões e R$ 15 milhões anuais em impostos pagos a mais.

- Como a OSP Ajuda: Nossa abordagem proativa, com o diagnóstico OSP360 e o estudo TRIBUTA360, permite simular cenários e tomar decisões estratégicas com meses de antecedência, antes que os prejuízos se materializem.

-

Confiar Apenas na Contabilidade Reativa:

- O Erro: Muitos contadores atuam de forma reativa, apenas registrando fatos passados e preenchendo guias. Não oferecem uma visão estratégica ou consultoria para otimização.

- Consequência Financeira: A falta de uma visão consultiva pode levar à perda de oportunidades de créditos tributários, erros na apuração e não identificação de regimes mais vantajosos. Isso pode custar centenas de milhares de reais anualmente em impostos não recuperados ou pagos a maior.

- Como a OSP Ajuda: Somos um braço técnico e estratégico. Com nossa consultoria personalizada e o BPO Contábil, Fiscal e Pessoal com BI, entregamos dados e insights para sua alta gestão, garantindo que você não apenas cumpra a legislação, mas otimize sua performance fiscal.

-

Desconsiderar a Recuperação de Créditos (PER/DCOMP):

- O Erro: Empresas no Lucro Presumido, por não terem a cultura de créditos, podem não ter o conhecimento ou o sistema para identificar e recuperar créditos retroativos ou futuros de PIS/Cofins e outros tributos.

- Consequência Financeira: A Receita Federal estima que bilhões de reais em créditos tributários não são recuperados anualmente. Empresas perdem o direito a esse dinheiro que poderia ser usado para capital de giro, investimentos ou regra de transição dos dividendos em 2026.

- Como a OSP Ajuda: Somos especialistas em recuperação de créditos, com processos documentados via PER/DCOMP. Identificamos e processamos a recuperação de valores retroativos e implementamos a rotina de aproveitamento de créditos futuros, garantindo que cada centavo devido à sua empresa retorne ao seu caixa.

-

Não Ajustar a Precificação de Produtos/Serviços:

- O Erro: Com a Reforma Tributária e as mudanças na forma de calcular os impostos indiretos (CBS/IBS), a estrutura de custos de produtos e serviços muda. Manter preços antigos sem uma revisão pode corroer margens.

- Consequência Financeira: Preços desatualizados podem levar a uma perda de margem de lucro de 5% a 10%, diretamente no balanço da empresa.

- Como a OSP Ajuda: Nossa solução PRECIFICA360 oferece um diagnóstico e engenharia de margens, auxiliando sua empresa a recalcular seus custos e definir preços estratégicos que absorvam as mudanças tributárias, garantindo a lucratividade e competitividade. A Borabella, por exemplo, alcançou +10% de margem líquida após revisão de enquadramento NCM.

-

Ignorar a Estrutura de Holding Familiar:

- O Erro: Para famílias empresárias, a falta de uma estrutura de holding pode expor o patrimônio a riscos tributários e sucessórios desnecessários.

- Consequência Financeira: Sem um planejamento adequado, a sucessão pode ser onerosa em termos de ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e a proteção patrimonial fica comprometida.

- Como a OSP Ajuda: Com a HOLDING360, estruturamos veículos para proteção patrimonial e sucessória, oferecendo um planejamento tributário e sucessório eficaz, como já fizemos para grupos como a Galena, com 37 anos de história, e o Grupo Menin, com mais de 100 CNPJs.

💡 Dica Prática: Seu contador entende Lucro Real... ou apenas finge? A diferença entre um contador que preenche guias e um parceiro estratégico como a OSP Contabilidade pode ser a margem entre o prejuízo e o crescimento sustentável da sua empresa.

Sua Decisão, Seu Legado

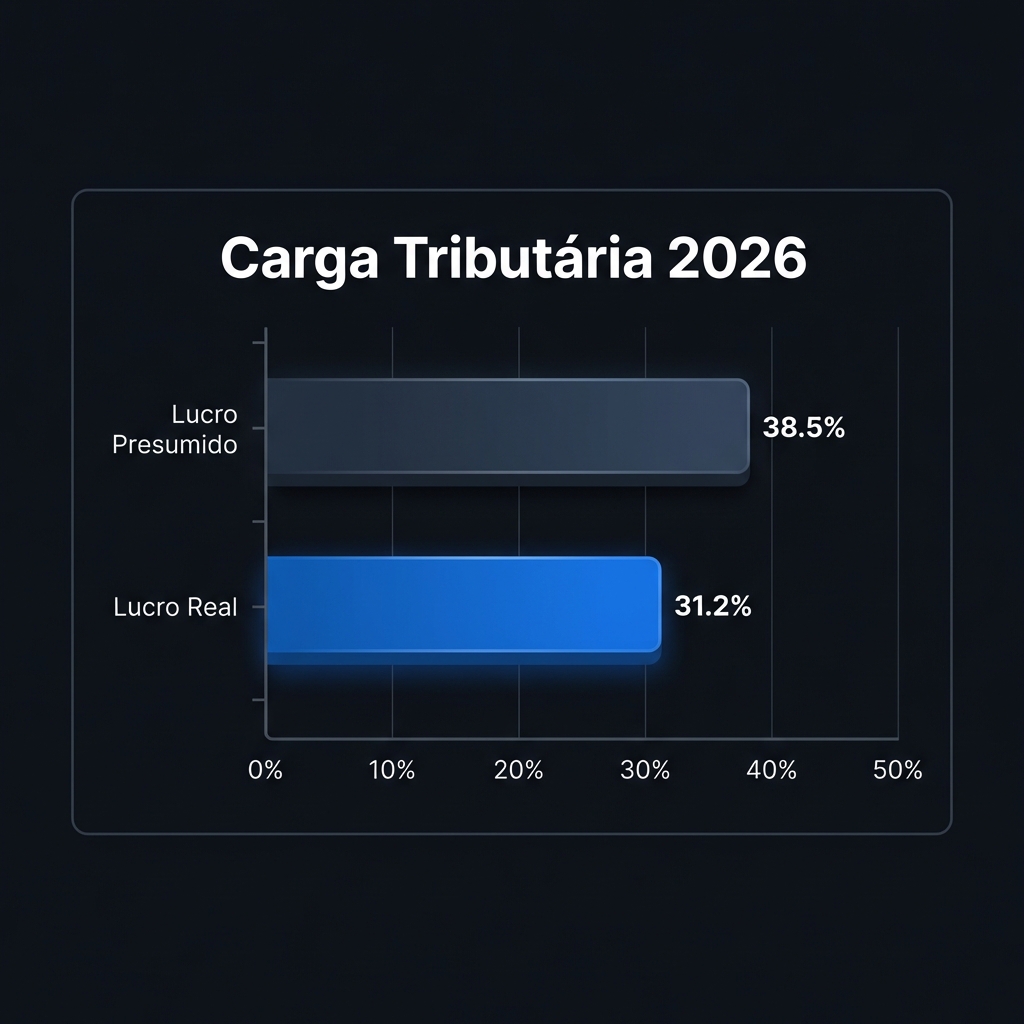

O cenário tributário para 2026, com as novas regulamentações da Lei Complementar 214/2025, impõe uma realidade inegável: o Lucro Presumido, outrora percebido como um regime simplificado, está se tornando um caminho de alto risco e custos elevados para empresas de médio e grande porte. As alterações nos limites de faturamento, somadas à dinâmica de não cumulatividade da CBS e do IBS, prometem um aumento substancial na carga tributária para quem não se planejar.

A inércia, neste momento, não é uma opção. Empresas que faturam acima de R$ 4.8 milhões/ano – e, especialmente, aquelas entre R$ 10 milhões e R$ 200 milhões – precisam ir além do básico e buscar uma contabilidade estratégica. O Lucro Real não é apenas um regime de impostos; é uma ferramenta de gestão que, quando bem implementada, oferece controle, previsibilidade e um potente mecanismo para a recuperação de créditos, blindando a margem de lucro e impulsionando o crescimento sustentável.

Vimos como a revisão estratégica pode gerar resultados concretos, como no caso da Borabella, que alcançou um aumento de +10% em sua margem líquida após uma revisão detalhada de seu enquadramento e planejamento tributário. Esse é o tipo de resultado que a OSP Contabilidade, com quase 50 anos de atuação, R$ 15 bilhões em faturamento monitorado e 98% de retenção em contratos consultivos, entrega aos seus clientes. Nosso time de mais de 100 especialistas em Campinas/SP, com atuação em 14 estados e 12 países, está preparado para ser o seu braço técnico e estratégico.

O futuro da sua empresa em 2026 não será definido apenas pelas novas leis, mas pelas decisões que você tomar HOJE.

📞 Próximo Passo Você está deixando dinheiro na mesa? Não arrisque seu faturamento e sua margem de> Falar com Especialista OSP (sem compromisso) e solicitar uma análise inicial da sua situação tributária e um diagnóstico sem compromisso, mostrando o impacto real... da Reforma Tributária em sua empresa e os caminhos para a otimização. Falar com Especialista OSP (sem compromisso)

Para entender mais sobre a Reforma Tributária e seus impactos, confira também nossa solução especializada: REFORMA360: Análise dos Impactos da Reforma Tributária

Descubra como o Lucro Real pode ser o motor do seu crescimento com o nosso guia: TRIBUTA360: Estudo Tributário e Migração ao Lucro Real

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Otimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.