EFD-Reinf: Guia Completo de Obrigações, Eventos e Transmissão (2026)

EFD-Reinf: Guia Completo de Obrigações, Eventos e Transmissão (2026)

📋 O que você vai aprender neste artigo:

- O que é a EFD-Reinf e por que ela é o "fim da DIRF".

- Diferença crucial entre a Série R-2000 e a Série R-4000.

- Detalhamento dos eventos: R-4010, R-4020, R-4040 e R-4080.

- Cronograma oficial: fatos geradores 2024 vs. obrigatoriedade 2025.

- Como a integração com a DCTFWeb muda o pagamento de impostos.

- Tabela prática de eventos e retenções para consulta rápida.

- Checklist de conformidade para evitar as multas pesadas da Receita Federal.

Introdução: A Revolução das Retenções na Fonte

Se você atua na gestão financeira ou contábil de uma empresa, sabe que o Brasil vive um mar de transformações fiscais. Entre a Reforma Tributária e a digitalização total do fisco, uma sigla se tornou o centro das atenções nos últimos meses: EFD-Reinf.

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) não é apenas mais uma obrigação acessória. Ela representa a consolidação final do SPED (Sistema Público de Escrituração Digital), conectando em tempo real o que sua empresa paga para prestadores e o que ela deve de imposto ao governo.

Com a chegada da Série R-4000, o fisco deu o passo final para aposentar a DIRF (Declaração do Imposto de Renda Retido na Fonte). O que antes era declarado uma vez por ano, agora é fiscalizado mes a mes.

Neste guia completo, vamos desbravar cada detalhe da EFD-Reinf para garantir que sua empresa opere com blindagem fiscal total em 2026.

O Que é a EFD-Reinf e o Fim da DIRF (A Jornada 2024-2025)

A EFD-Reinf foi criada para complementar o eSocial. Enquanto o eSocial cuida das informações de trabalhadores (folha, encargos), a Reinf cuida de todo o resto: retenções de serviços tomados, serviços prestados, recursos repassados a associações desportivas e, o mais impactante, as retenções federais sobre pagamentos a terceiros.

📊 Dados do Mercado: Segundo dados da Receita Federal, a transição para a EFD-Reinf reduz em até 40% a incidência de erros de cruzamento de dados que geravam "malha fina" para empresas no modelo antigo da DIRF.

A Substituição Definitiva da DIRF

Muitos contadores ainda têm dúvidas sobre o prazo. Anote em sua agenda:

- Fatos geradores de 2024: A DIRF ainda deve ser entregue em fevereiro de 2025.

- Fatos geradores de 2025 (em diante): A DIRF está oficialmente extinta. A série R-4000 da EFD-Reinf assume 100% das informações de IRRF, CSLL, PIS e COFINS.

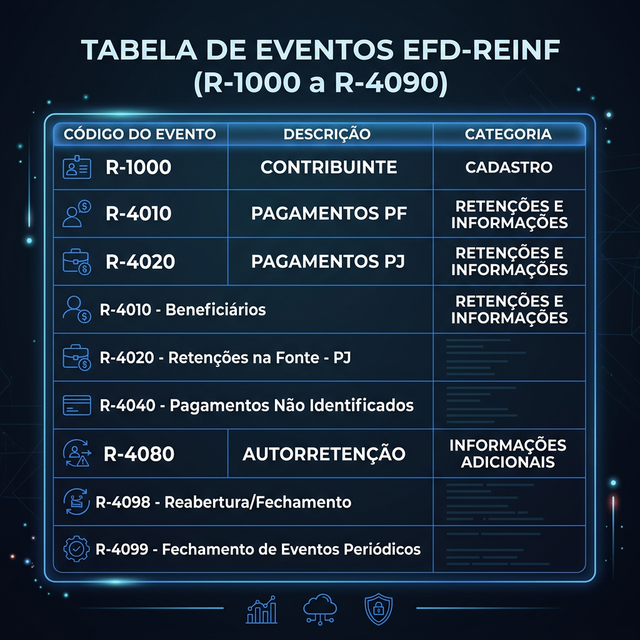

Série R-4000: O Coração das Retenções Federais

Se a série R-2000 focava em INSS e desoneração da folha, a série R-4000 é onde a "mágica" (e o risco) acontece para retenções federais. Entender os códigos é vital:

1. Evento R-4010: Pagamentos a Pessoas Físicas

Este evento deve ser utilizado para informar pagamentos efetuados a pessoas físicas que não tenham vínculo empregatício.

- O que incluir: Aluguéis pagos a PF, lucros e dividendos distribuídos a sócios, e prêmios de loteria.

- Atenção: Se o pagamento já foi informado no eSocial (salários, autônomos com RPA), não deve constar aqui.

2. Evento R-4020: Pagamentos a Pessoas Jurídicas

É o recordista de uso. Abrange pagamentos para outras empresas sujeitos a retenção de IRRF e as contribuições sociais (PIS/COFINS/CSLL).

- O que incluir: Pagamentos de consultoria, limpeza, segurança, manutenção e propaganda.

3. Evento R-4080: Retenção no Recebimento (Autorretenção)

Utilizado por empresas que, por lei, são obrigadas a reter e recolher seu próprio imposto no momento do recebimento.

- Quem usa: Agências de propaganda, administradoras de cartões de crédito e corretoras de seguros.

Tabelas e Prazos: O que o CFO Precisa Saber

Diferente da DIRF anual, a EFD-Reinf é mensal. O prazo de transmissão é até o dia 15 do mês subsequente ao fato gerador. Se o dia 15 não for dia útil, a entrega deve ser antecipada.

Tabela Prática de Retenções na EFD-Reinf

| Evento | Nome | Descrição | Impostos Abrangidos |

|---|---|---|---|

| R-4010 | Pagamentos PF | Aluguéis, Lucros, Honorários | IRRF |

| R-4020 | Pagamentos PJ | Serviços Tomados (Limpeza, Vigilância) | IRRF, CSRF (PIS/COFINS/CSLL) |

| R-4040 | Beneficiários não Identificados | Pagamentos sem identificação clara | IRRF (alíquota majorada) |

| R-4080 | Autorretenção | Comissões/Corretagens | IRRF |

⚠️ Atenção: Mesmo que a retenção seja inferior a R$ 10,00 (limite de dispensa de emissão de DARF), a informação deve ser prestada na EFD-Reinf. O fisco quer o rastro do pagamento, independente do valor do imposto.

Integração com DCTFWeb: O Fim do DARF Comum

A grande mudança operacional para o financeiro é que a EFD-Reinf "alimenta" automaticamente a DCTFWeb.

- Você envia a Reinf até o dia 15.

- A DCTFWeb consolida os débitos e créditos.

- Você emite um único DARF Numerado através da DCTFWeb para pagar todas as retenções.

💰 Economia Potencial: A automação do DARF via DCTFWeb elimina erros de preenchimento de códigos de receita (ex: 5952 vs 1708), que custam horas de trabalho em processos de "Redarf" e compensações manuais.

Erros Comuns e Como a OSP Ajuda

A transição para a Reinf trouxe dores de cabeça para quem não se preparou. Aqui estão os erros que mais geram multas:

1. Divergência entre Nota Fiscal e Reinf

Informar um valor bruto na nota fiscal e outro valor na Reinf é o caminho mais rápido para uma notificação.

- Como a OSP Ajuda: Nossos sistemas de BPO fazem o cruzamento eletrônico das notas de entrada com a geração dos eventos da Reinf, garantindo 100% de paridade.

2. Esquecer a Distribuição de Lucros (R-4010)

Muitos empresários acreditam que por ser isento, o lucro não precisa ser declarado mensalmente. Errado: a Reinf exige essa informação.

- Como a OSP Ajuda: Monitoramos mensalmente o fluxo de caixa e a contabilidade para reportar lucros isentos no R-4010 de forma automática.

3. Confusão entre eSocial e Reinf

Enviar pagamentos de autônomos sem vínculo no sistema errado.

- Como a OSP Ajuda: Centralizamos a gestão de folha (eSocial) e fiscal (Reinf) em um único time, eliminando double-check e gaps de informação.

FAQ — Perguntas Frequentes sobre EFD-Reinf e Série R-4000

Quem é obrigado a entregar a EFD-Reinf?

Todas as pessoas físicas e jurídicas que pagarem ou creditarem rendimentos sujeitos a retenção na fonte de IRRF, CSLL, PIS e COFINS, além de promotores de eventos desportivos e empresas que prestam/tomam serviços mediante cessão de mão de obra.

A EFD-Reinf substitui a DIRF em 2024?

Não. Para os fatos geradores de 2024, a DIRF ainda deve ser entregue em fevereiro de 2025. A substituição definitiva ocorre apenas para fatos geradores a partir de 1º de janeiro de 2025.

Qual o prazo de entrega mensal da Reinf?

A transmissão deve ser feita até o dia 15 do mês subsequente ao fato gerador. Caso o dia 15 não seja dia útil, o prazo deve ser antecipado para o dia útil imediatamente anterior.

O que mudou com os eventos da Série R-4000?

A principal mudança é a periodicidade (de anual para mensal) e a integração direta com a DCTFWeb. Agora, as retenções federais são confessadas e pagas via DARF Numerado gerado na própria DCTFWeb, eliminando as guias manuais separadas.

Preciso entregar a EFD-Reinf "sem movimento"?

Para a série R-4000 (retenções federais), não há obrigatoriedade de entrega sem movimento. Se não houve pagamentos com retenção no mês, não há evento a ser enviado.

Como retificar um evento enviado com erro?

A retificação é feita enviando o mesmo evento com o tipo "Retificação", referenciando o número do recibo do evento original. É fundamental que a retificação seja feita antes do fechamento da DCTFWeb para evitar divergências de cobrança.

Conclusão: O BPO Contábil como Escudo Fiscal

A EFD-Reinf transformou a contabilidade em um processo de tempo real. Não há mais espaço para "fechamentos de última hora" ao fim do ano. A série R-4000 exige disciplina, integração tecnológica e conhecimento técnico profundo da legislação.

Tentar gerir essas obrigações de forma manual ou com sistemas desconectados é um risco que custa caro em multas e tempo de equipe.

📞 Próximo Passo Se sua empresa fatura acima de R$ 10 milhões/ano ou lida com uma alta volumetria de serviços tomados, a complexidade da EFD-Reinf exige um parceiro estratégico. Conheça nosso BPO Contábil Avançado e blinde sua operação hoje.

Simule o impacto da Reforma na sua empresa

Use o Simulador REFORMA360 para estimar impacto em margem/caixa e orientar as decisões de 2026.

Abrir simulador Falar com a OSP

Conteúdo Relacionado

Compartilhe este artigo

Ajude outros empresários compartilhando este conteúdo

Guilherme Pagotto

Diretor Tributário

Contador e Advogado, especialista em Planejamento Tributário e Estratégico na OSP. Mais de 30 anos de experiência na otimização fiscal e proteção patrimonial.

Otimize sua Carga Tributária com TRIBUTA360

Reduza custos fiscais e garanta compliance com nossa plataforma especializada em planejamento tributário.